AI游戏开发趋势2026:大厂神仙打架,出海团队该看清的3个真相

刚结束不久的GDC 2026(全球游戏开发者大会)上,一组实打实的数据,直接把台下的海外同行看沉默了。

腾讯光子展示了《和平精英》AI队友的真实运营数据:累计体验用户1.1亿,周末DAU峰值1770万,玩家开麦率75%。谷歌和亚马逊的代表在现场公开表示,这套方案“至少领先海外同行两年”。

这不是演示,是已经跑通的亿级商业化案例。

2026年是AI游戏开发真正从概念走向大规模落地的节点。 对游戏开发者来说,更值得关注的不是这个结论,而是它背后的细节:AI在哪些环节已经成熟可用,在哪些环节还是坑,以及现在该怎么布局——这三件事,才是决定一个团队能否借到这波红利的关键。

AI队友跑通了,但“怎么做对”比“做什么”更重要

《和平精英》AI队友的成功,关键不在技术架构有多先进,而在于设计哲学选对了方向。

光子工作室在GDC上总结了三个核心原则:陪伴优先(情绪价值高于竞技强度)、记忆驱动(跨局学习高于单局智能)、玩家中心(战绩全额归属玩家,AI只是辅助)。

这三条原则,解释了为什么同样是AI NPC,有的产品让玩家觉得“终于有队友了”,有的却让玩家觉得“废话太多耽误事”。前者把AI当成情感陪伴工具在设计,后者把AI当成技术功能在堆叠。

技术层面,AI队友采用“大模型+AI Bot”双层架构:上层基于腾讯混元大模型游戏专用版本处理自然语言理解和情绪识别,下层用强化学习训练的战术决策模型处理实时战场感知。延迟控制在100毫秒以内,支持千万级并发,单NPC显存占用仅42MB——这套工程化能力,是AI体验端落地的真正门槛。

网易《逆水寒》走的是另一条路,不做单一功能,而是把AI渗透进整个游戏生态:上万个AI驱动的NPC实时交互,NPC台词开发周期从21人日压缩至3.8人日,效率提升超过450%。配套的AI捏脸、AI拍照、AI舞蹈工具形成完整的UGC创作体系,玩家UGC内容年产量破亿。

这两个案例传递了同一个信号:体验端AI的成功,核心是场景理解和工程化落地能力,不是通用大模型有多强。 腾讯、网易都是基于开源或第三方大模型做领域微调和工程优化,这条“调用+微调+优化”的路径已经被亿级用户规模验证。

效率革命已经发生,但你用的方式对了吗?

如果说体验端AI决定了一款游戏能创造多大的用户价值,生产端AI决定的是一个团队能以多低的成本、多快的速度把产品做出来。

2026年最具工程美感的案例,来自腾讯魔方工作室的《一人之下》动作AI融合方案。他们用三层LSTM网络,输入仅63维关节坐标,训练数据来自7台普通摄像头拍摄的上千小时武术视频。不需要专业动捕棚和标记点,最终模型只有6.17MB,单帧推理0.4毫秒。结果是:动捕成本降低90%以上,动作工作量减少75%。

这个案例证明了一件事:生产端AI的门槛,远比大多数中小团队想象的低。 不需要算力怪兽和顶尖模型,用对工程方法就能替代过去的专业动捕棚。

腾讯光子在GDC展示的快速原型能力同样惊人:基于UE5,通过自然语言prompt生成台球demo只需1个多小时,俯视角肉鸽demo 10小时完成,两人团队一天半做出带完整boss动作的魂系战斗demo。这意味着游戏创意的验证周期从“月”压缩到了“天”甚至“小时”,一年能试的方向从1-2个变成了10个以上。

网易《明日之后》的案例提供了另一个维度:两人小团队、半年时间,完成了2万件素材的AI重制(画面从PS3提升至PS5级别),节省成本600万美元。更值得记住的是他们总结的工程化原则——“事不过三”:AI最多连续执行两个步骤,第三步必须人工介入检查。这条规则直接决定了AI生产是“可控的效率工具”还是“不可预测的风险源”。

把这些案例放在一起,生产端AI的核心逻辑是清晰的:美术资产生产和自动化测试是目前性价比最高的切入点;快速原型验证是改变游戏设计方法论的潜在杠杆;“人工节点”的合理设置是AI生产管线稳定运行的关键。

三条路线,哪条会改变行业的底层逻辑?

GDC 2026还展示了三个可能在更长时间维度上改变游戏行业底层逻辑的技术方向。

第一条是DeepMind的世界模型路线。 DeepMind展示的Genie 3,仅需输入一张图加一段简短描述,就能实时生成可交互的3D游戏世界(720p,24帧),不需要传统引擎、代码和3D资产。它甚至保持了世界一致性,在墙上涂鸦后返回,涂鸦仍在。如果该技术成熟,传统游戏开发管线的整套知识体系都面临被根本性颠覆的风险。

第二条是NVIDIA的引擎层深度整合路线。 NVIDIA ACE系统的核心是不颠覆现有引擎,而是在引擎层提供AI中间件。云端AI服务负责语义理解和对话决策,本地UE5执行渲染和物理仿真。搭配6.17MB量级的端侧小语言模型,这是3A品质游戏引入AI体验的现实可行路径。

第三条是Roblox的UGC创作降门槛路线。 Roblox在2026年4月推出的AI助手规划模式,已从代码补全升级到:分析项目→提出多步骤执行计划→与开发者确认→自主构建→测试→评估。本质是让没有专业编程基础的人也能通过自然语言开发游戏。

这三条路线代表了三种截然不同的假设。哪条路线最终主导市场,很大程度上取决于Genie 3这类世界模型的成熟速度。

对开发者的三个启发

以上分析了体验端、生产端以及前沿技术的最新趋势,下面直接说三件对开发者有实际价值的事。

生产端AI的红利,现在就能拿

体验端AI需要解决复杂的推理延迟与情感设计问题,但生产端AI(辅助美术、自动化测试、营销素材)门槛低且效果已被反复验证。中小团队今天就能以近乎零的成本搭建工具链,如果你还没有系统性地用AI提效,你的成本结构相比竞争对手已经处于劣势。

市场判断能力,是AI工具覆盖不到的核心竞争力

2025年中国游戏市场收入突破3507亿元,数字背后是一个共同逻辑:爆款的起点是立项时对赛道的准确判断,而不是开发阶段的技术投入。 AI工具能帮你做游戏,但无法告诉你该做哪一款。在AI拉平生产力后,可以借助 Appark 追踪产品下载量、收入排名,按维度筛查市场空白,用系统性的市场数据支撑立项判断。

出海的核心矛盾,是AI降本之后的差异化重建

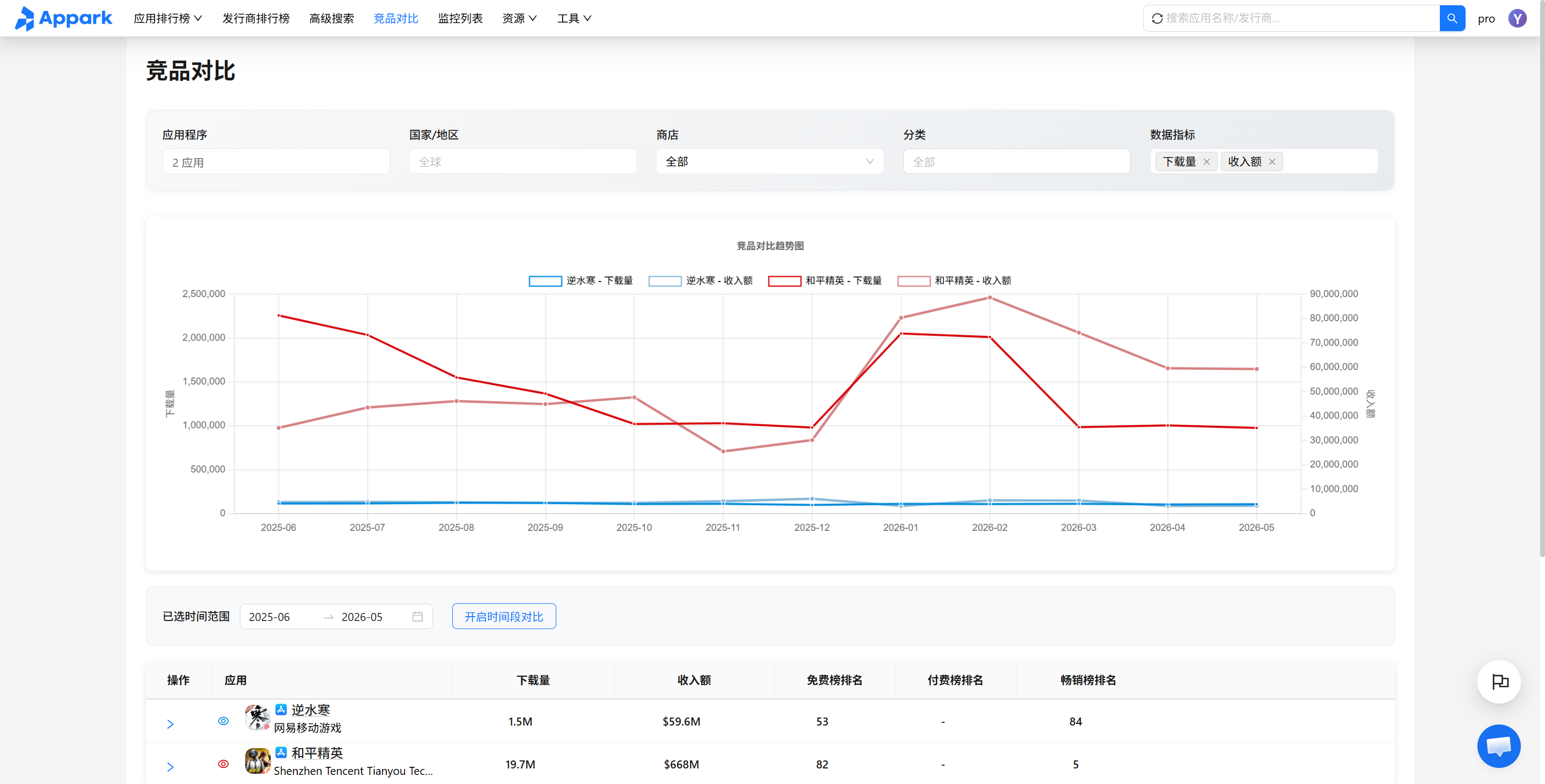

2025年中国自研游戏海外收入204亿美元,同比增长10%。AI降低了多语言素材的门槛,但也加剧了竞争烈度。美日韩三大市场合计占中国手游海外收入的57.81%,竞争已经极其密集。在出海策略上,使用Appark做竞品热度追踪,挖掘拉美、中东、东南亚等烈度较低的市场,并在创意叙事和深度本地文化融合上建立AI难以替代的差异化壁垒,比盲目跟风要稳妥得多。

一个值得警惕的信号收尾:GDC《2026年游戏行业现状》显示,52%的游戏开发者认为生成式AI对行业有负面影响,相比2024年的18%大幅攀升。

这个矛盾并不奇怪。AI工具没有问题,问题在于团队没想清楚怎么用、谁来把关。《明日之后》的“事不过三”原则之所以有效,是因为它把人的判断力和AI的执行力放在了合理的位置上。

AI游戏开发的竞争,最终是对AI边界理解深度的竞争。知道AI能做什么,远不如知道AI不该做什么更值钱。

常见问题

Q1:2026年,AI能独立做出一款完整的商业游戏吗?

目前还做不到商业大作,但最适合用来快速出原型。由AI搞定80%的代码和60%的基础素材,开发者负责核心创意与最终打磨。随着Claude 4等新模型迭代,AI的能力边界还在快速扩大。

Q2:AI最终会取代游戏开发者吗?

不会,但工作模式会彻底改变。AI将负责“量产”(如批量生成文本、测试用例),而人类负责“定调”(把控玩法、品质与情感体验)。未来的核心竞争力将从“动手执行”转变为“审美与判断”。

Q3:AI生成的游戏素材,直接拿来商用安全吗?

有风险,取决于具体工具。常见通用大模型存在版权问题,更推荐条款明确的游戏垂类工具。最稳妥的策略是:用AI生成灵感,人工完成最终资产,并绝对避免直接用AI“照搬”竞品美术风格以规避侵权。