2026年AI应用趋势报告:当"留存"成为生死线

本文核心结论:

- 全球AI应用月活逼近27亿,但元宝30日留存仅4%

- 海外AI移动端收入同比增速232%,日本是增速最快市场

- 留存超70%的产品有三个共性:工作流嵌入、情感依赖、精准人群

- 比MAU更重要的三个指标:7日-30日留存落差、渗透率、ARPU斜率

2026年春节,元宝的日活跃用户暴涨了5.49倍。

这个数字出来的时候,很多人觉得腾讯终于打出了一张好牌。红包裂变、社交分发、全民狂欢——那是中国互联网最熟悉的剧本,也是字节、百度和阿里过去两年轮番上演的那套。

但还有另一个数字,安静地躺在同一份数据报告里,几乎没有人拿出来讲:

元宝新用户的30日留存率,只有4%。

100个春节期间被拉进来的新用户,一个月后还在用的,不到5个人。其余96个人,拿完红包,走了,再也没有回来。

这两个数字放在一起,是对整个"AI流量战"最大的讽刺,也是这场AI应用趋势转折最清晰的注脚。

我们花了两年时间,把AI应用做成了一场规模空前的用户收割游戏。春晚投广告、发红包做裂变、比拼谁的免费额度更慷慨。最后的成绩单看起来无比漂亮:全球AI应用月活逼近27亿,中国市场单季增速超过51%。

但就在这张成绩单晒出来的一个月后,豆包悄悄挂上了付费版声明——标准版68元、加强版200元、专业版500元。中国月活最大的AI应用,第一次把收费墙架在C端普通用户面前。

舆论哗然。可真正值得关注的不是定价,而是定价背后那个不得不面对的现实:截至2026年3月,豆包日均Token消耗量已突破120万亿,较上线时暴增1000倍。用户越多,算力账单越大——这个逻辑,和中国互联网二十年的"规模效应"信仰,恰好反着走。

这件事的象征意义远大于商业意义。"先免费做大盘、飞轮自然转起来"这套集体信仰,出现了第一道真正的裂缝。

在那27亿月活背后,AI应用的商业价值,到底落在哪里?

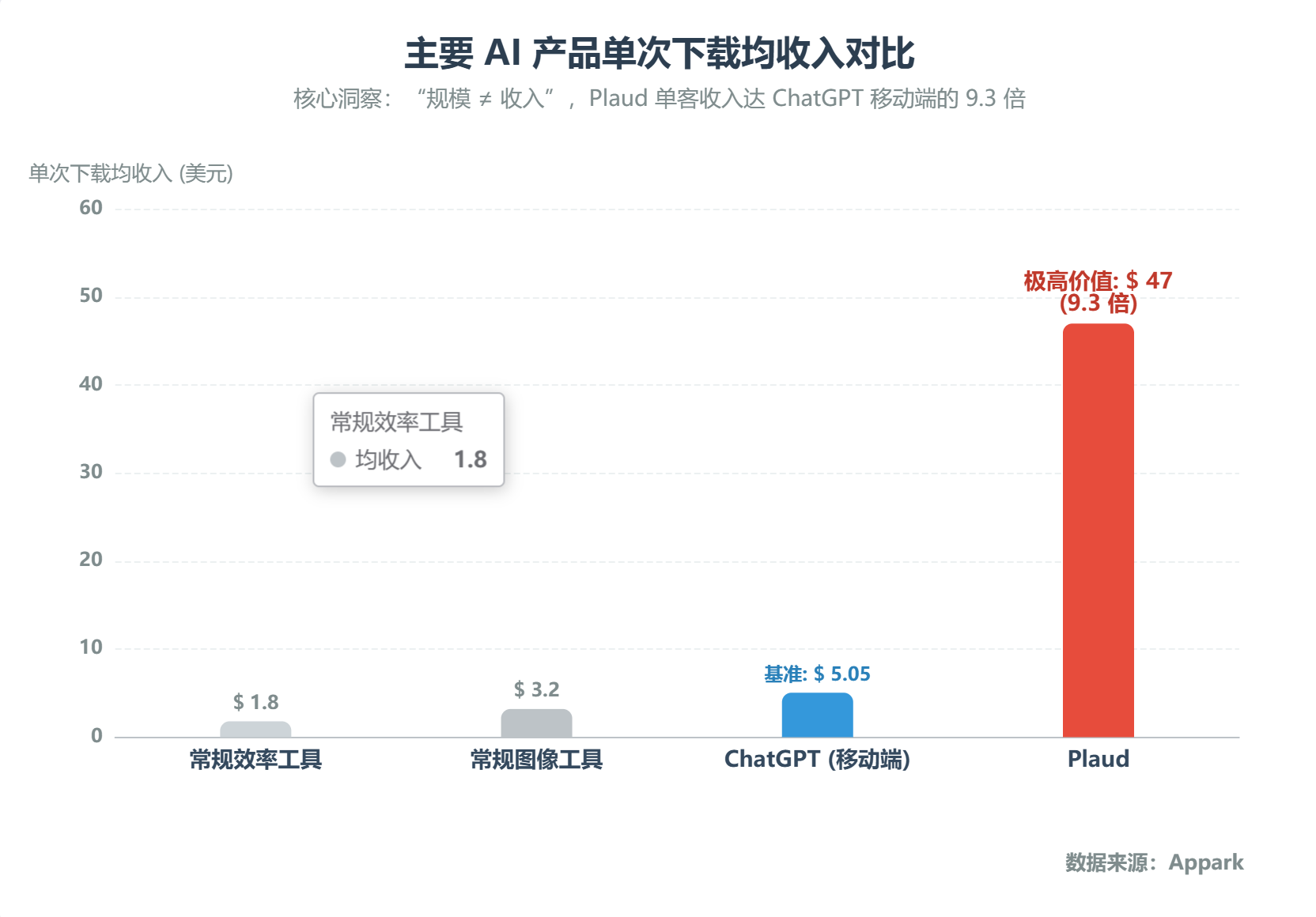

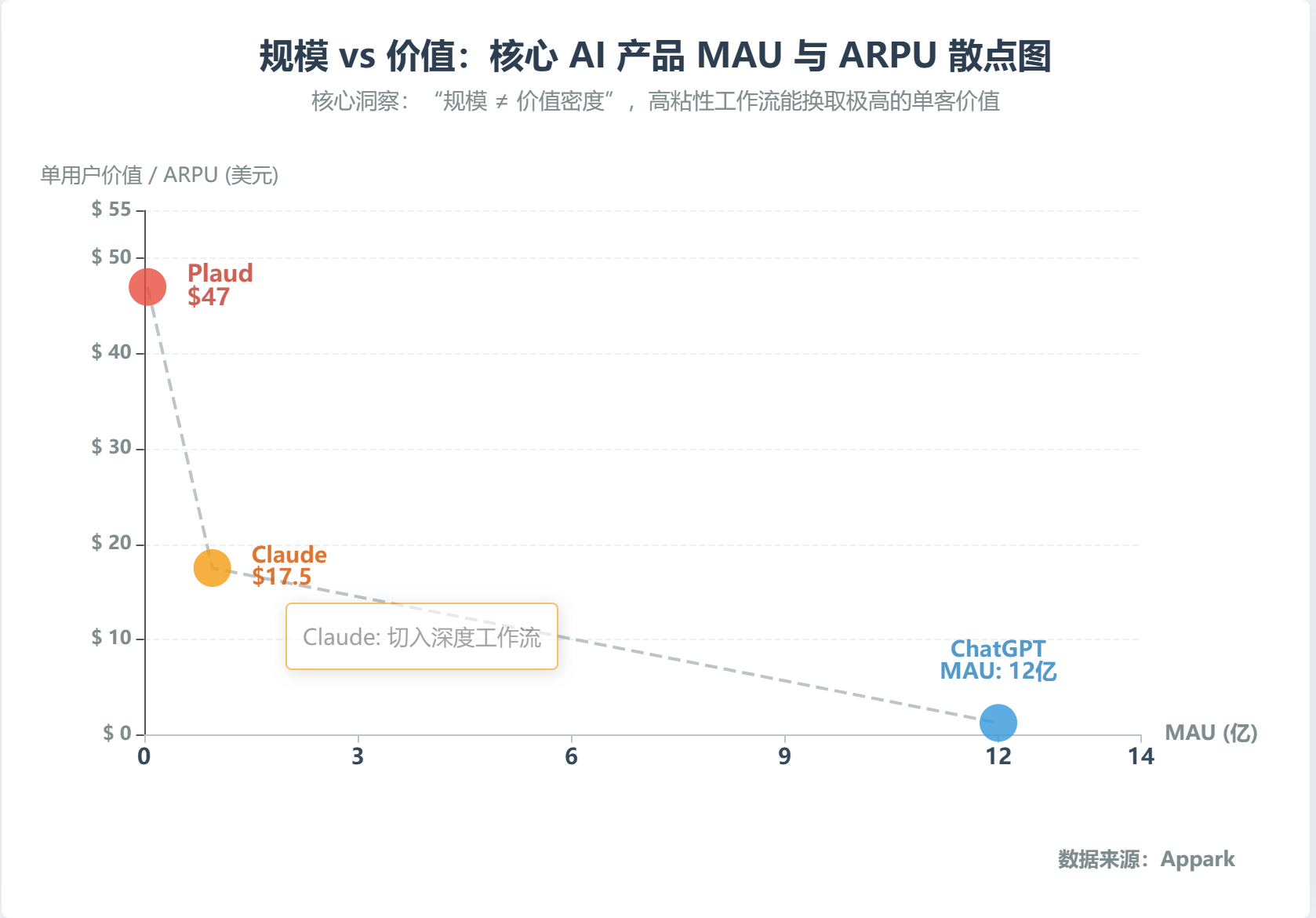

答案藏在一些很少被拿出来讨论的数字里。猫箱和星野,月活远不及豆包的零头,30日留存率却超过70%。Plaud,一个AI录音硬件加软件的组合产品,平均单次下载收入47美元,是ChatGPT移动端的9倍。

这些数字在说同一件事:AI的竞争,正在从"谁能吸引用户"变成"谁能让用户无法离开"。而这两件事,所需要的能力几乎完全不同。

流量可以买,留存买不来。

AI应用趋势的双轨分化——中国在涨人,海外在涨钱

如果只看用户增长,2026年的全球AI市场让人热血沸腾。但如果同时看用户增长和商业收入,你会看到一件奇怪的事:这两条曲线,正在两个完全不同的地方爬升。

一边是中国,用户爆了;另一边是欧美日韩,钱来了。

中国:一场"让全民用上AI"的狂飙

字节、腾讯、阿里、百度,四家公司把各自最重的武器都押了上去——春晚广告、红包玩法、明星代言、免费算力补贴。这是一场投入最密集的AI用户教育运动,发生在十四亿人同时放假、同时刷手机的那两个星期里。

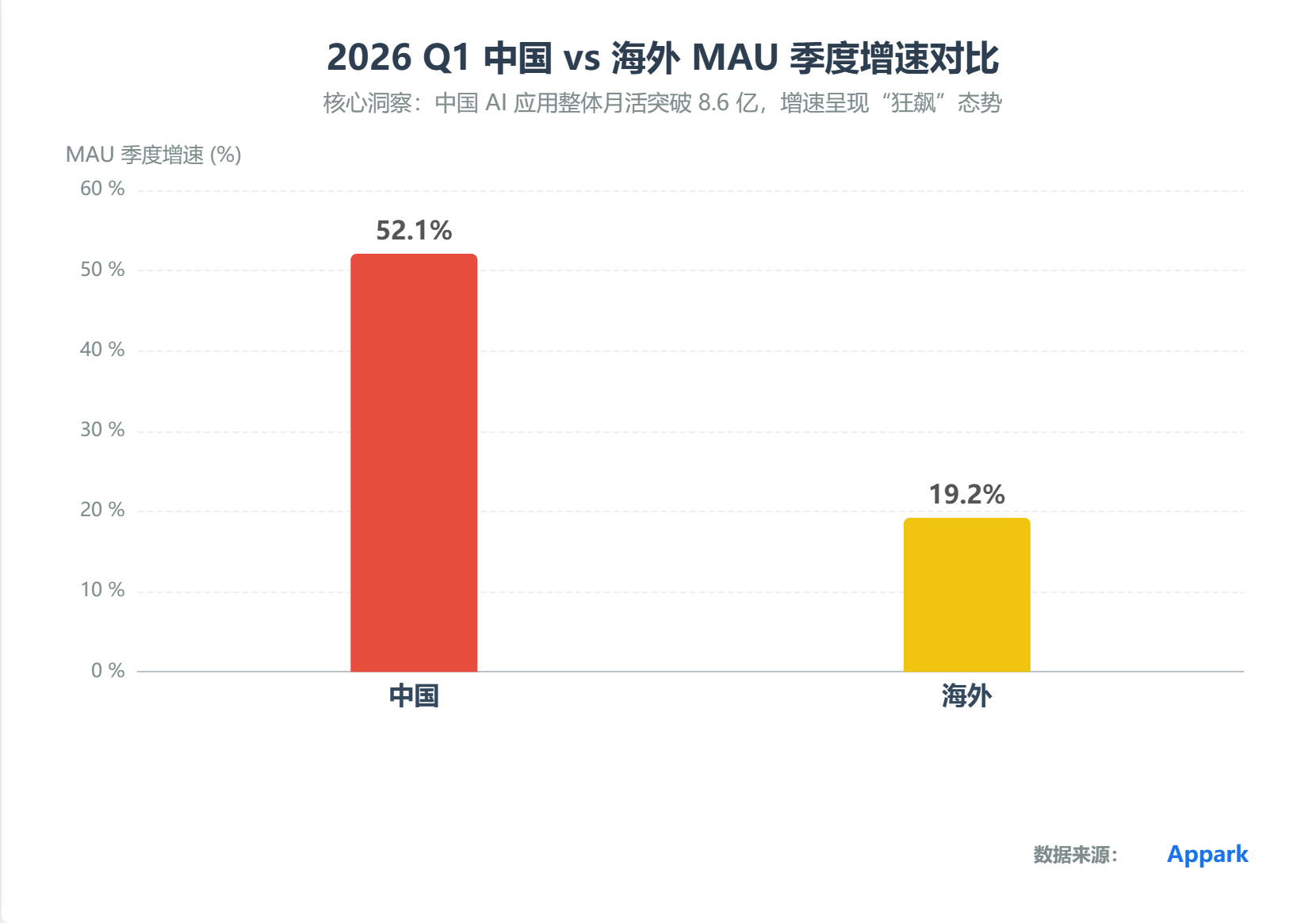

结果是:2026年3月,中国AI应用整体月活突破8.6亿,单季增速52.1%。一个季度新增了大约3亿AI活跃用户,比整个日本的互联网用户总量还多。

豆包是这场战役最大的受益者,单季净增接近2亿月活,以4.68亿的体量跑出了68%的增速。千问暴涨335%冲至1.58亿。

但这场胜利有真实的代价:春节流量是脉冲式的,留不住的用户只会留下算力账单。 更根本的问题是,据公开数据显示,中国用户的AI付费意愿仅为美国的三分之一到四分之一。8.6亿月活里,真正愿意掏钱的,比数字看起来要少得多。

豆包在3.45亿月活之后开始收费,不是偶然的商业决策,是一种必然的压力释放。中国市场建立了护城河,但这道护城河里装的,更多是潜力而非现金流。

欧美日韩:MAU趋稳,但钱来了

截至2026年3月,海外AI应用整体月活18.65亿,季度增速19.2%——比中国慢了将近三倍。但降速不是降温,是成熟。海外正在完成一个健康的相变:从"所有人都来试一试",进化到"用过的人留下来付钱"。

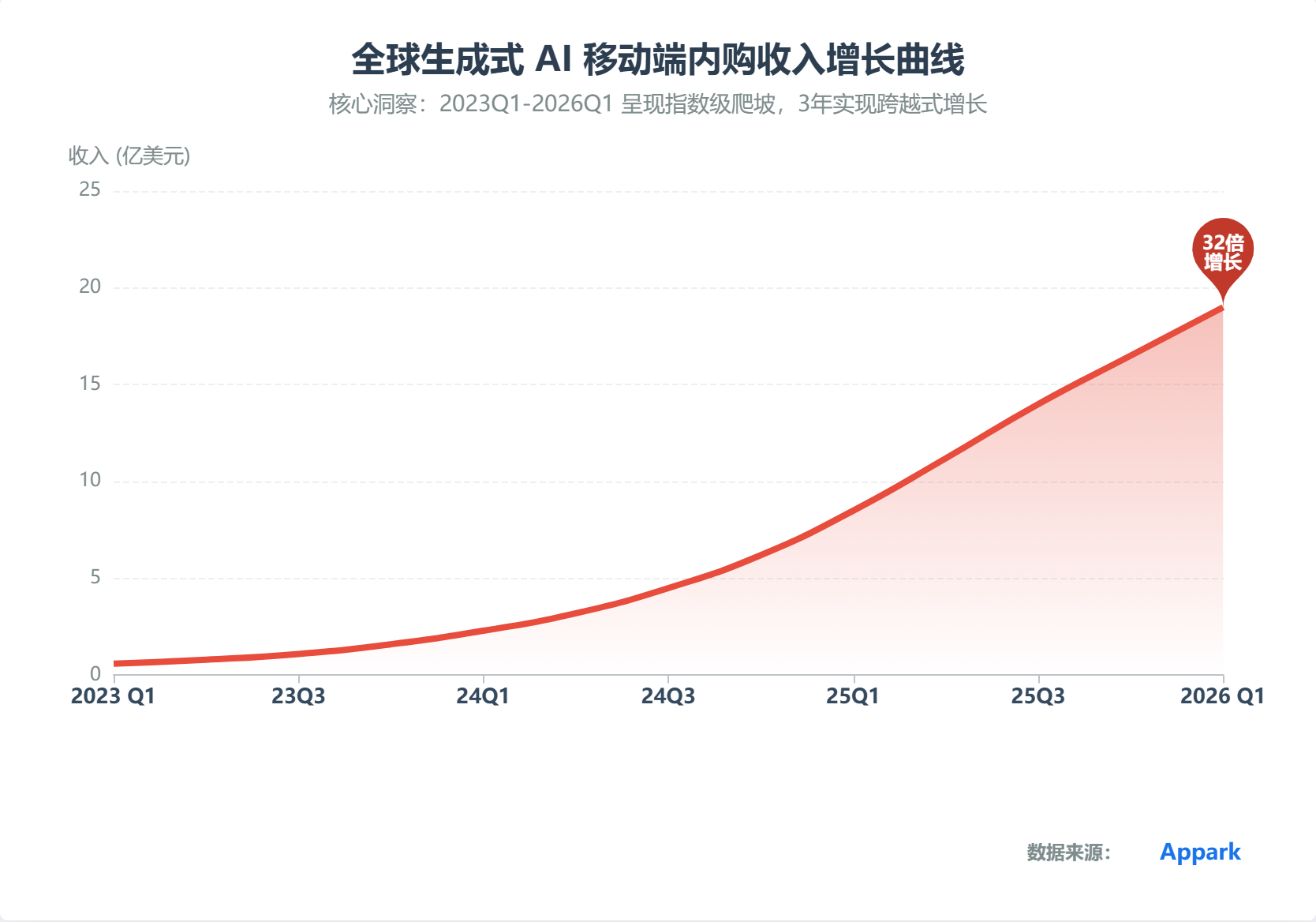

2025年Q2到2026年Q1,全球生成式AI应用移动端内购收入累计达到61亿美元,同比增速232%。这是整个非游戏应用市场增长最快的赛道。

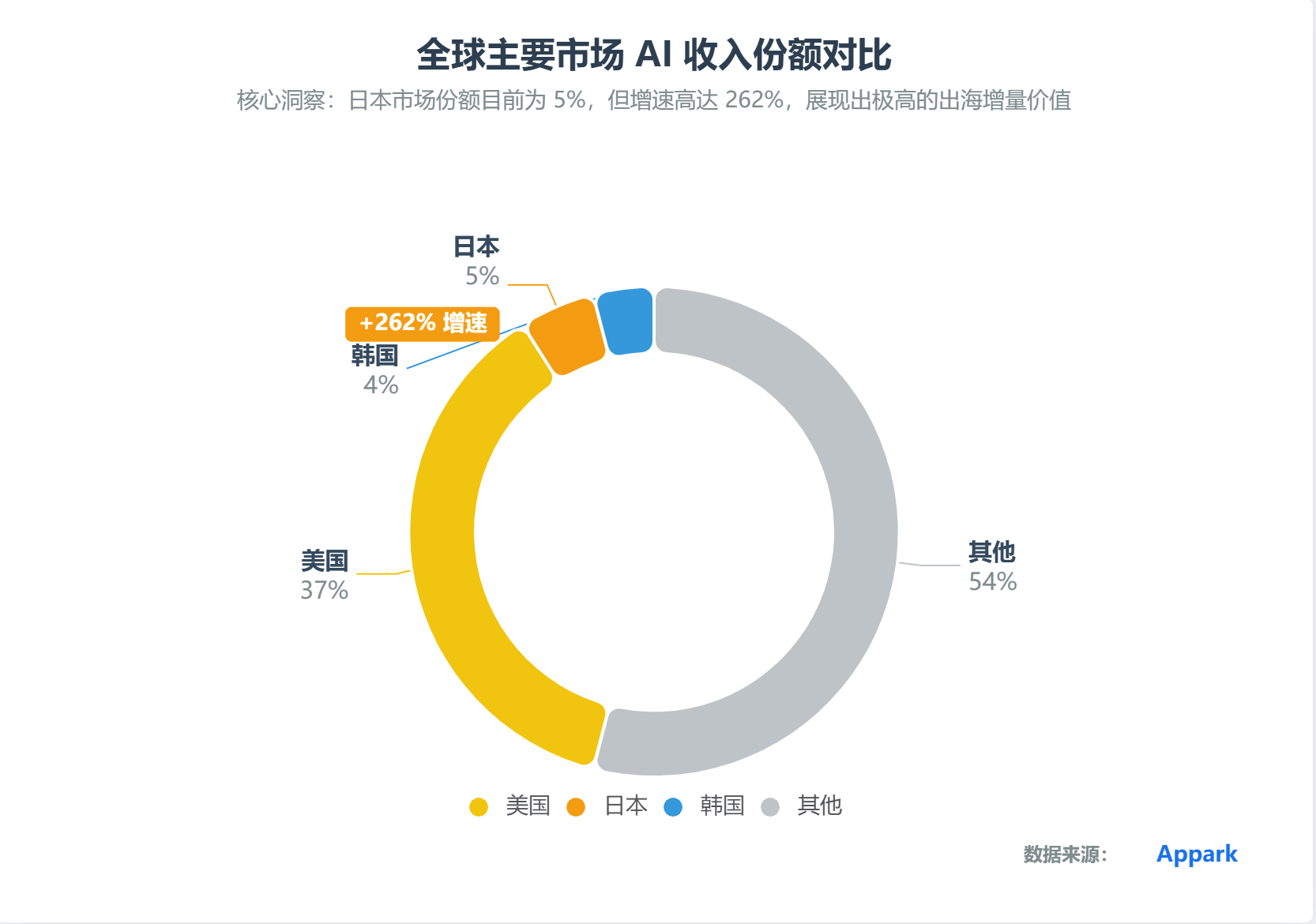

美国拿走了接近38%的份额——这个数字比全球第二到第五名加起来还大。用户已经把AI订阅费视为和Spotify、Netflix一样理所当然的月度支出。

更值得盯住的是日本。2026年Q1,日本生成式AI内购收入突破1亿美元,同比增速262%,是全球增速最快的主要市场。 日本iOS用户比例极高,职场文化对效率工具有强烈的付费认同,对垂直场景精品应用的接受度远高于通用助手。后面会讲到的Plaud,核心用户群就在日本,并非偶然。

中国开始收费,全球竞争正式进入同一张牌桌

中国超级用户池里积累的8亿月活,最终要寻找变现出口。豆包的付费墙不过是第一块被推倒的多米诺骨牌,千问、DeepSeek、元宝,迟早都要面对同一道算力账单。与此同时,海外平台的商业化压力也在倒逼产品向更深的用户需求下钻。

我的判断是:这两条射线的交汇点,大概率在2026年底到2027年之间出现。那个时刻,中国主流AI产品完成付费体系搭建,海外头部产品加速本土化渗透,全球AI应用市场才会真正进入同一场竞争。 这正是2026年AI应用趋势最值得关注的结构性信号。

AI应用趋势的另一面——赛道正在加速清场

表面上,2026年的AI应用市场是一片繁荣。实际上,这片繁荣正在被一个引力场悄悄撕裂——强的越来越强,弱的加速死亡,中间地带正在消失。

通用大模型的引力场:谁在被吞噬

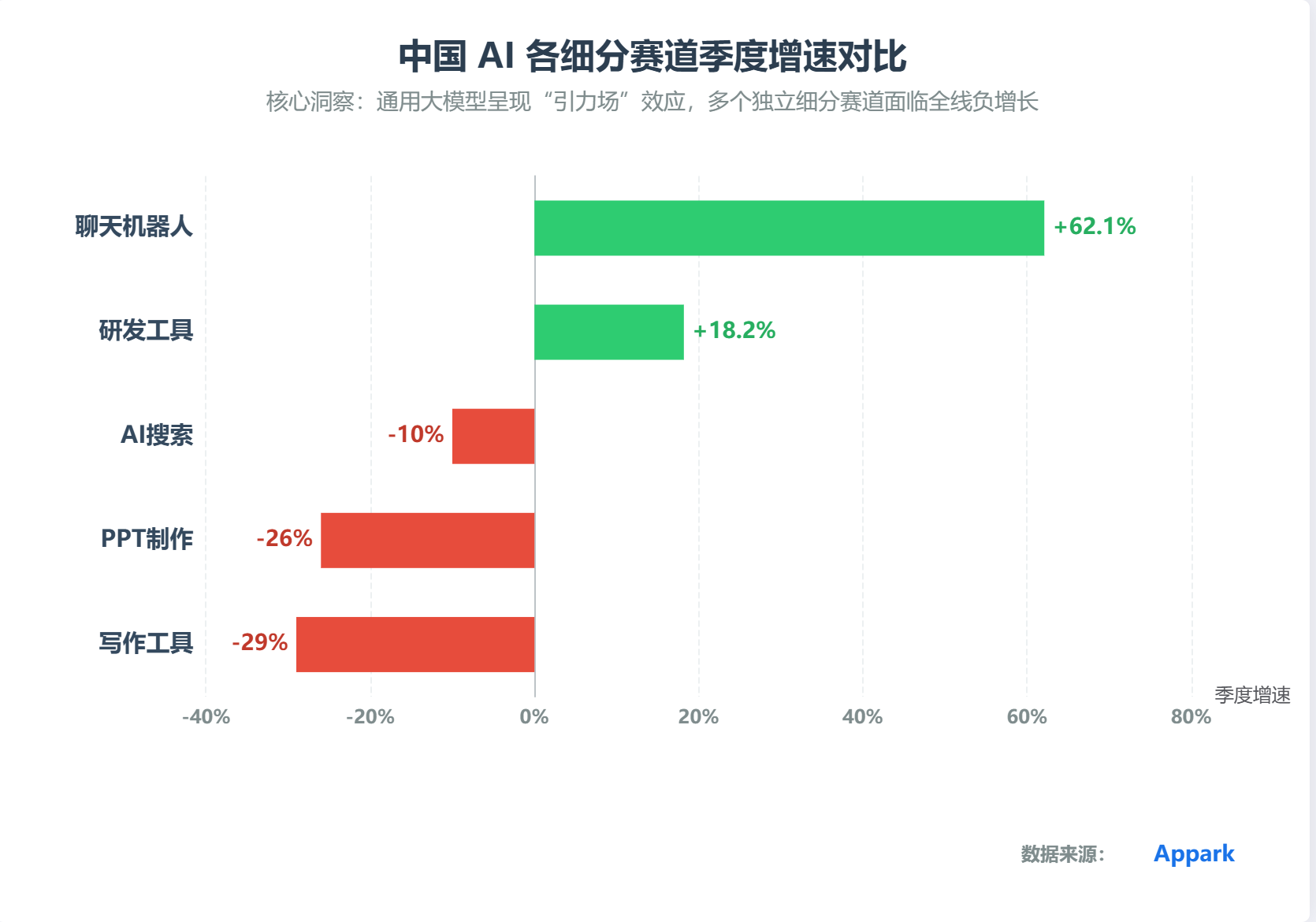

中国AI聊天机器人赛道APP端单季增速62.1%,豆包、千问吃掉了几乎全部增量。与此同时,写作工具、PPT制作、独立设计工具全线负增长。独立AI搜索更惨,Perplexity单季流失超2000万用户,跌幅18%——同一时期,ChatGPT悄悄把联网搜索做进了对话框,用户根本不需要再打开另一个App。

通用大模型每内化一项基础能力,就有一个品类的独立产品失去存在的理由。写作?大模型会写。搜索?大模型能搜。基础图像处理?大模型正在学。独立工具的生存空间像被黑洞吸走的光,一点一点缩减,没有声音。

海外的情况同样在演进。CapCut领衔的视频编辑月活4.85亿但已开始季度微跌;图像编辑普遍承压;独立AI搜索几乎全线溃退。唯独效率工具(+21.9%)和写作工具(+8.95%)在海外逆势上扬——因为它们切入了企业工作流,暂时还没被通用大模型完全覆盖。

"暂时",是这句话里最值得警惕的两个字。

字节跳动的全生态压制,与OpenAI的C端极化

在这场清场里,活得最好的玩家代表了两种截然不同的赢法。

字节旗下AI产品双端月活合计超过12亿,8款应用覆盖视频编辑、聊天机器人、教育、图像、研发工具、音乐六大赛道,没有明显的生态空白。豆包和CapCut是两个体量相当的超级入口,MAU分别达到4.68亿和4.61亿,把移动端最高频的两个AI场景牢牢卡住。字节的真正壁垒不在于哪款产品多厉害,而在于:TikTok和抖音提供超级流量底座,工程化能力负责快速封装,矩阵分发保证没有触点盲区。外部创业者很难在字节的生态边界之外,找到一块真正安全的领地。

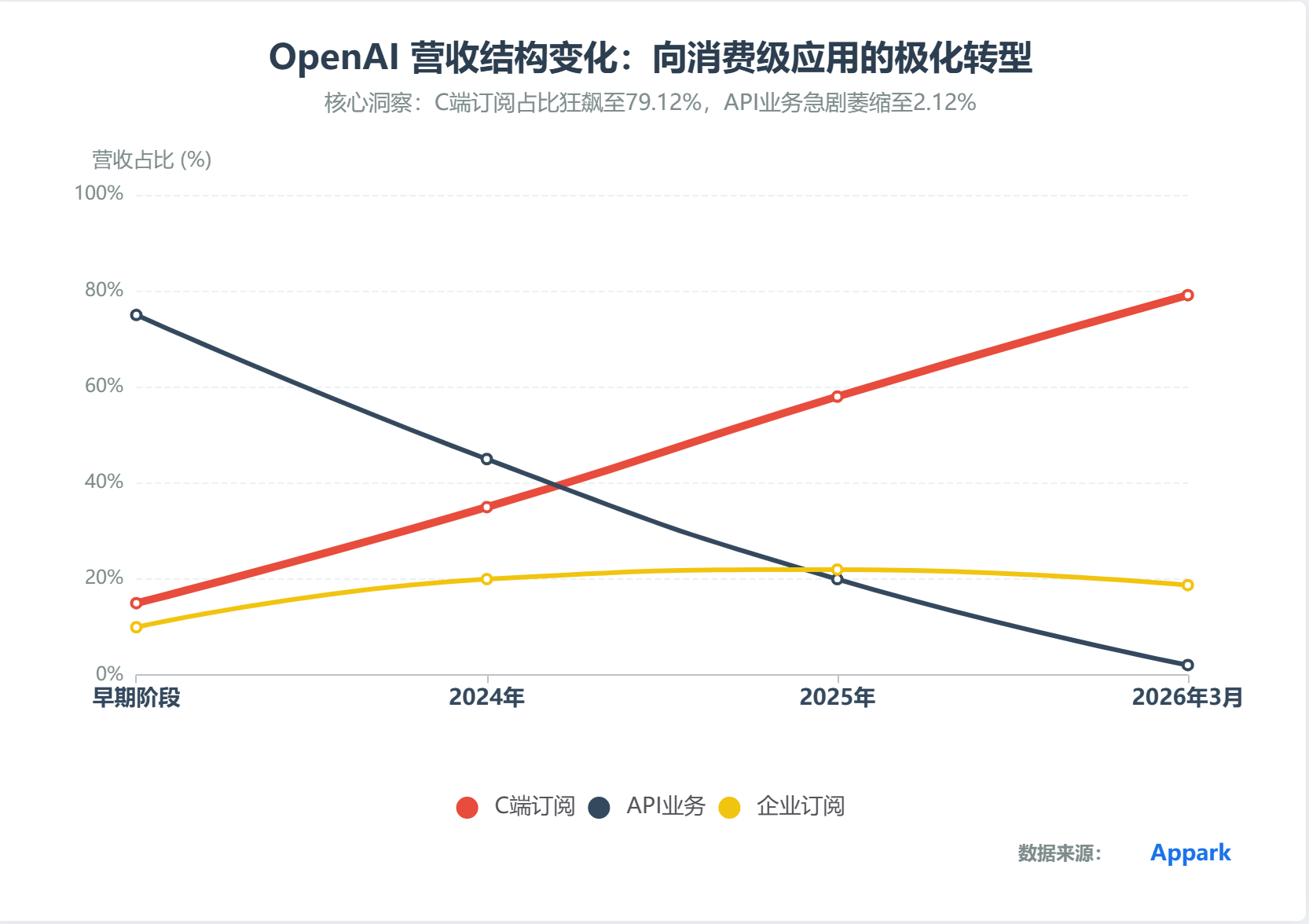

OpenAI走的是另一条路,但同样彻底。2026年3月,OpenAI单月总营收15.06亿美元,个人C端订阅占比79.12%,已实质上完成了从"AI基础设施公司"到"消费级超级应用公司"的转型。但代价是:API业务单季负增长-10.88%,营收占比从早期的75%以上跌到了2.12%。开发者正在用脚投票,转向开源模型和更低成本的替代方案。

中国出海,正在换一条赛道

这是2026年AI应用趋势里最容易被忽视、但影响最深远的一个变化。

中国AI出海整体成绩亮眼:100个出海产品里,11个突破千万月活,60个跨过百万门槛。但分赛道拆开来看,一个结构性位移正在发生。

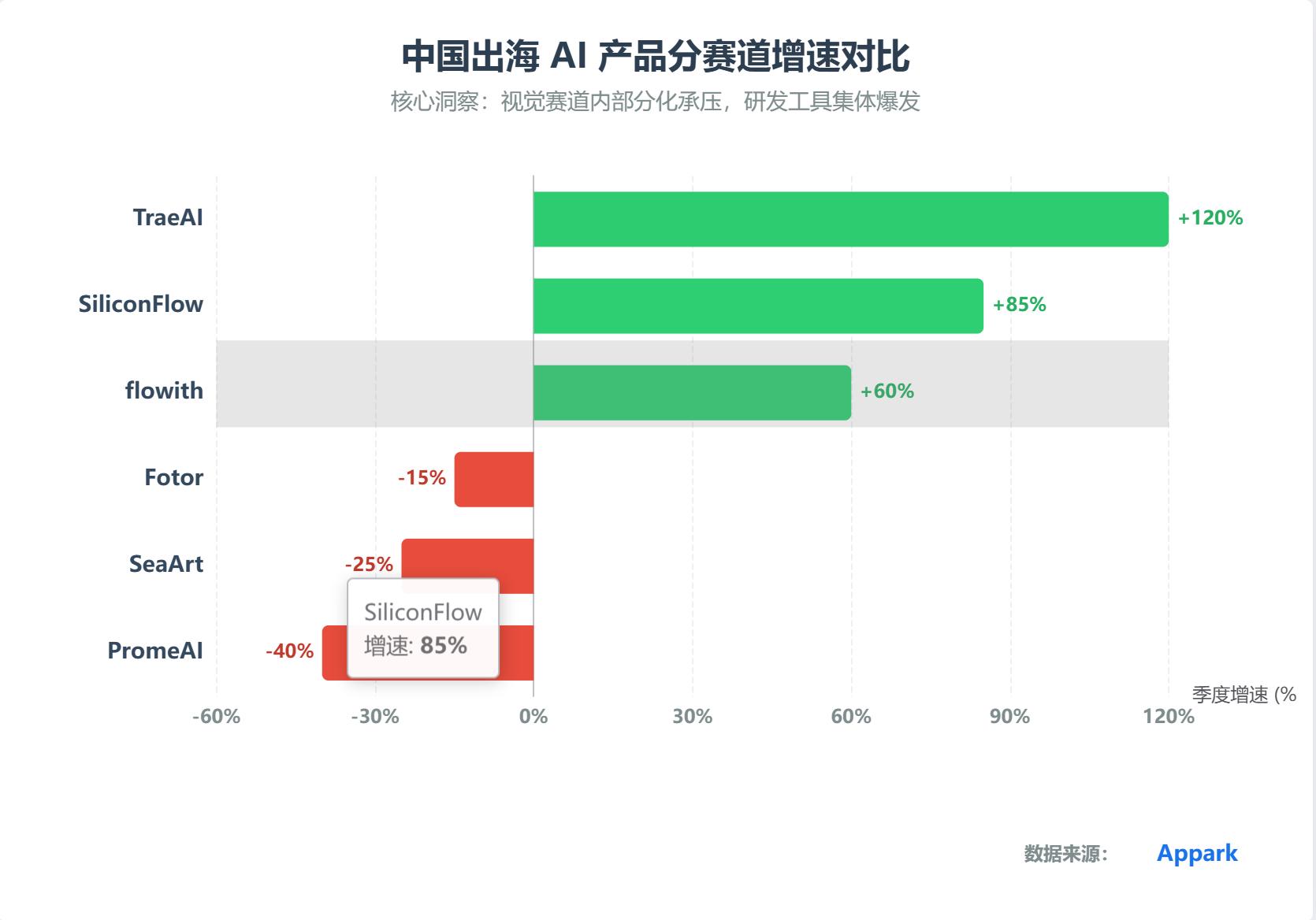

视觉赛道历来是基本盘,占了48个席位。但静态图像工具普遍承压——Fotor季度下滑25.33%,SeaArt下跌37.65%,PromeAI录得46.57%的跌幅。AI视频创作则逆势上扬,KLING AI季度增速64.73%,PixVerse增长32.70%。"生成"正在系统性吞噬"编辑"。

而真正改变格局的信号,来自研发工具。7款AI研发工具集体呈现陡峭增长:TraeAI季度+33.19%,SiliconFlow飙升74.54%,flowith增速54.24%。

这背后是一个值得单独说的判断:中国AI出海的竞争优势,正在发生质变。

过去靠产品化能力出海——快速包装模型能力,靠低价和高效买量打市场——这套打法在视觉工具上跑通了,但天花板正在到来。研发工具这批产品代表的是另一套逻辑:靠工程化深度和成本控制,向全球开发者提供基础设施能力。这不是在出口一个产品,而是在输出一种能力。一旦被开发者生态采纳,迁移成本和网络效应会形成远比C端工具更深的护城河。

从"应用层输出"到"基础设施渗透",这一步比任何单个产品的增长数字都更值得关注。

AI应用的三种破局路径——工作流、情感陪伴与精准变现

前面两个部分讲的是"谁在死"。这一部分讲的是"谁在活,怎么活的"。

从AI应用趋势数据来看,留存曲线是唯一诚实的尺子。

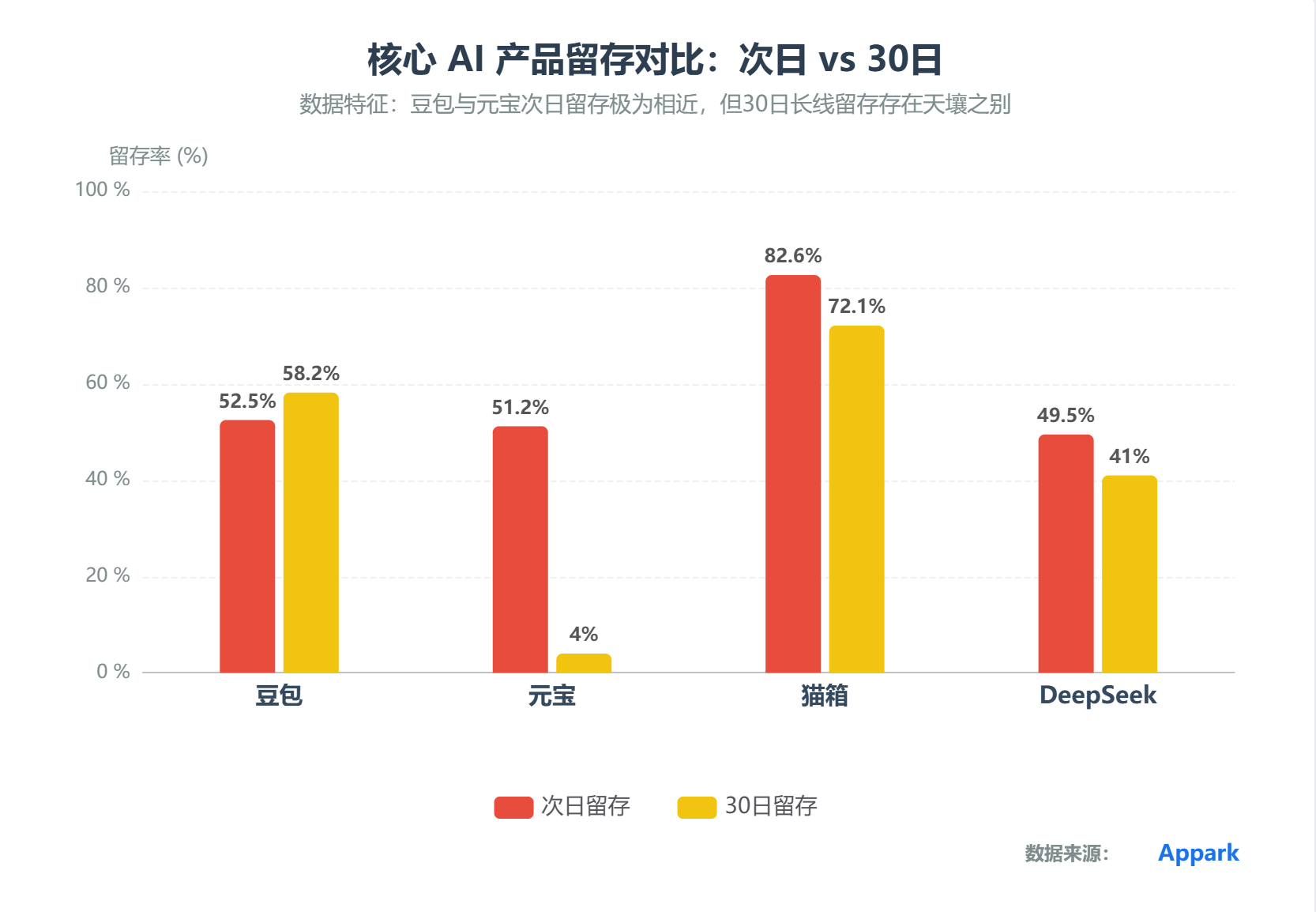

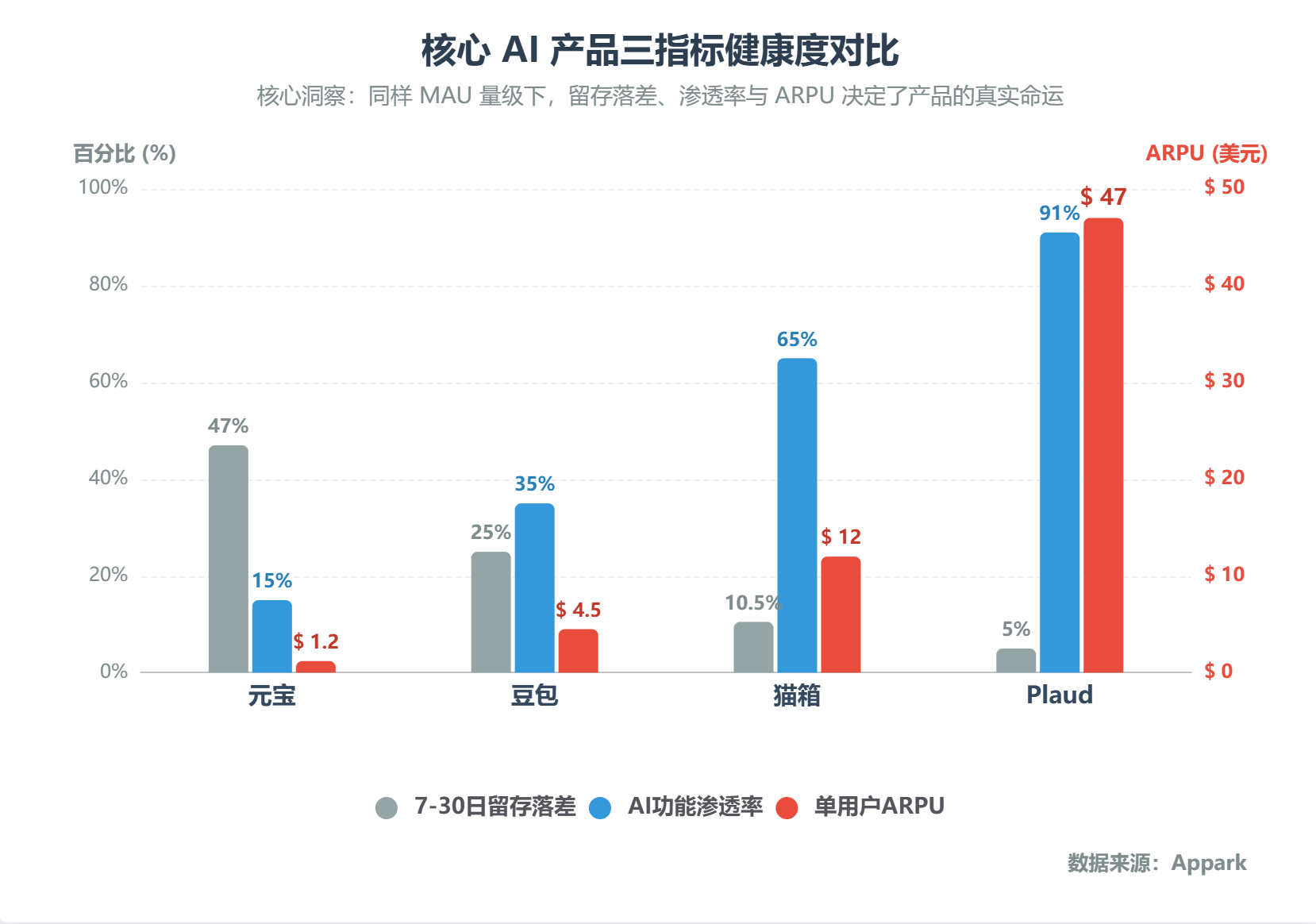

把中国主流AI应用的留存数据摆在一起,会看到一件反直觉的事。各家产品的次日留存率差距并不大——头部产品普遍在40%到50%之间,猫箱因为陪伴场景的特殊性高一些,达到82.6%。

真正的分界线,在30日处彻底撕裂:猫箱和星野超过70%,豆包和DeepSeek曲线平稳,元宝只有4%。

这组数字说明,拉新能力和留存能力几乎是两套完全无关的能力。 那些30日留存高的产品,让用户产生了一种具体的依赖:要么今天的工作少了它就完不成,要么今天的情绪少了它就缺了一块。用户不是因为喜欢这个产品才留下来,而是因为离开的成本太高。

这是三条活法共同的底层逻辑。

工作流深度嵌入:渗透率比月活更值钱

有一组对比几乎是这条路最好的解释。

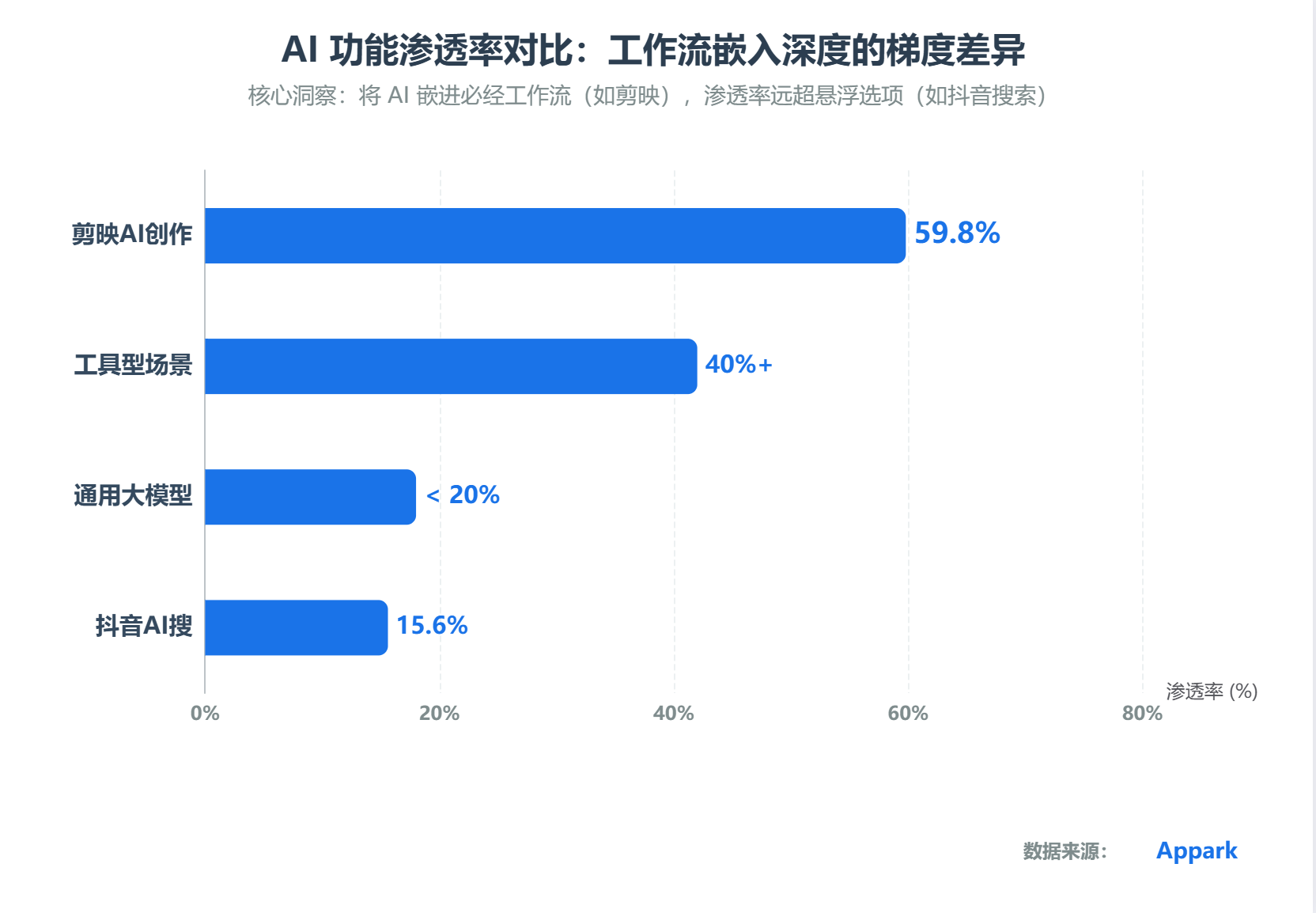

抖音AI搜,月活1.57亿,AI功能渗透率15.6%。剪映AI创作,月活4128万,渗透率59.8%。抖音的月活是剪映的将近4倍,渗透率却不到后者的三分之一。原因并不复杂:抖音的AI是刷视频时的悬浮选项,用不用不影响主流程;剪映的AI智能剪辑和文案生成,嵌进了创作者完成一条视频的必经步骤。

Obsidian的案例提供了另一个维度的佐证。这款面向知识工作者的笔记工具,在2025年整整12个月里卡在400万MAU出不去,2026年Q1突然跃升到552万。核心原因只有一个:用户的笔记数据变成了只有在Obsidian里才能完整使用的资产。用户每写一篇笔记,就加深了一分迁移成本。这不是靠功能留住用户,而是靠用户自己创造的资产留住用户——这种粘性比任何功能更新都更耐久。

做重这条路有一个残酷门槛:你必须选一个用户真的有"完成任务"需求的场景,而不是用户有空才会打开的场景。"闲聊""随便问问"这类场景里的用户,无论产品做得多好,30日之后大概率消失。

情感陪伴:为什么这条赛道最抗周期

有一个反直觉的现象值得单独讲。

通用大模型能力在持续进化,按理说对所有应用都是威胁——用户随时可以换到更强的底座。但AI情感陪伴类产品,恰恰是受底座升级影响最小的一类。

原因在于:用户建立依赖的对象不是"AI的推理能力",而是"那个角色"和"那段关系"。猫箱和星野的30日留存超过70%,不是因为用户觉得它的模型比ChatGPT强,而是因为他们和某个虚拟角色建立了有记忆、有历史的情感连接。换一个应用,这些全部归零。这才是真正的迁移成本。

从数据上看,AI社交陪伴赛道收入从2023年Q1到2026年Q1增长超过12倍,且收入增速远超用户规模增速——用户不仅在留下来,而且在花越来越多的钱。这是需求正在成熟的信号,不是泡沫。

海外陪伴类产品正在分化:Talkie下滑4.49%,Crushon AI下跌16.68%;PolyBuzz稳居赛道第一,维持9.81%的增长。赛道没有退潮,而是在经历一次用户质量筛选——早期靠新奇感进来的流量正在流出,真正有陪伴需求的用户在沉淀。Talkie的下滑是一个警告:情感依赖的护城河不是技术壁垒,而是运营壁垒。角色设计、长期互动质量、内容生态的持续更新,一旦出现疲态,用户会比离开工具类产品快得多地流失。

做深这条路的核心命题,不是"怎么让用户上瘾",而是"怎么让用户觉得这段关系值得继续"。

精准高价变现:放弃规模,拿下单用户最高价值

第三条路和前两条有一个关键的逻辑不同:主动放弃对规模的追求,把所有资源集中在一个极度精准的用户群体上。

Plaud是这条路最极端也最有说服力的案例。这是一款AI录音硬件加软件的组合产品,用户规模在任何AI应用的MAU榜单上都排不上号,但平均单次下载收入是47美元——ChatGPT移动端的9.3倍。

三件事同时做对了。第一,选对人群:核心用户是35到55岁的职场精英男性,时间极其宝贵,会议记录是真实的工作负担,有能力和意愿为解决这个负担付费。第二,用硬件制造不可迁移的数据资产:iOS下载占比91%,用户录下的每场会议形成只存在于这个生态里的个人数据库。第三,精准找到目标用户:日本市场是核心增量阵地,在Facebook、Instagram、X上采用"明星代言+专业场景"的本地化投放,不是广撒网的买量,而是已经知道目标用户在哪里之后的精准狙击。

做精这条路容易被误解为"小公司没资源的退而求其次"。恰恰相反——它是用极高的ARPU换取不依赖规模的盈利能力。在大模型持续卷价格、算力成本持续承压的背景下,不需要靠规模摊薄成本的商业模型,反而是最有韧性的那种。

三条路,表面差异很大,底层解决的是同一个问题:怎么让用户产生"离开这个产品,今天就不完整"的感觉。

工作流嵌入靠任务依赖,情感陪伴靠关系依赖,精准高价靠资产依赖。三种依赖,三种护城河,三条在引力场清洗之后依然有机会活下去的路。

重新定义AI应用的估值标准——三个比MAU更重要的指标

前三个部分讲的是正在发生的事实。这最后一个部分要讲的,是一套判断框架——当你看到一家AI应用公司的数据,应该用哪几把尺子衡量它真正值多少钱、能活多久。

读懂AI应用趋势,需要三个比MAU更诚实的指标。

判断AI应用真实价值:留存率、渗透率、ARPU

MAU是最容易被制造的数字。发红包可以制造MAU,打榜可以制造MAU,大力买量可以制造MAU。它度量的是"有多少人来过",而不是"有多少人因为这个产品改变了什么"。用MAU给AI应用估值,就像用进店人数给餐厅定价,忽略了有多少人吃完会再来。

真正诚实的数字,是这三个。

第一个:7日留存与30日留存的落差。 落差越大,说明用户留下来的原因是好奇心而非刚需。元宝次日留存接近51%,30日留存4%——落差超过47个百分点,大多数用户在7天内就完成了从"好奇"到"不再需要"的完整旅程。这种产品无论MAU多高,都是在用真金白银为竞争对手培养试用用户。

第二个:AI功能渗透率。 嵌入必经路径的AI,才有资格谈付费转化、谈提价、谈把算力成本上升转移给用户。悬浮在主流程之外的AI,免费补贴一停,用户可以在一秒钟内完成不用它的决定。剪映59.8%和抖音AI搜15.6%,背后的商业价值差距远不止4倍。

第三个:ARPU的增长斜率。 单用户平均收入在涨,说明用户愿意为这个产品投入越来越多,是最健康的信号。靠折扣和免费额度维持,说明没有折扣这件事就不成立,是最危险的信号。两者短期内的MAU表现可能完全一样,一两年后的命运截然不同。

ChatGPT vs Claude:两种已跑通的商业模式

当前数据能支撑的商业结局只有两种。

第一种:让用户为极致的推理和生产力能力持续付费。 ChatGPT是最彻底的实践者,12亿月活里有大量用户愿意每月掏20到200美元。但这条路有一个前提:你必须持续保持能力上的领先。一旦这个位置被动摇,付费用户的迁移成本并不高——他们会在下一个账单周期取消订阅,换一个更好的。Gemini和Claude在网页端的访问份额,已从2025年7月的合计约16%爬升到2026年3月的约32%,这个压力是真实的。

第二种:把AI嵌入不可替代的工作流,让迁移成本高过换一个工具的所有收益。 Claude以ChatGPT 8%的月活,撬动了ChatGPT 120%的营收——ARPU差距扩大到14倍。背后的逻辑是Claude深度切入了企业级代码编写、长文档处理、复杂推理等高价值专业场景,这些用户是在把Claude嵌进每天的工作流,愿意为这种嵌入持续支付高溢价。

这两条路的共同本质,是把商业价值的基础从"用户数量"切换到"用户无法离开的理由"。前者可以靠补贴制造,后者只能靠产品本身积累。

豆包的付费实验目前还处于观察期,转化数据尚未公开。但它面对的命题,和全球所有走向付费的AI产品一样:用户留下来的理由,到底是因为真的需要,还是因为还没找到替代品?这个问题的答案,会在接下来几个季度里揭晓。

2026年AI应用趋势的终局判断

回到开头那两个数字:元宝日活暴涨5.49倍,30日留存4%。

这不只是元宝一家的故事。这是整个AI应用行业在过去两年里相信"用户规模可以自动转化为商业价值"、用算力补贴换取流量数字之后,留下的那道痕迹。

弯路不是白走的。它教会了行业一件事:AI的用户教育,用免费完成是对的;但在用户已经被教育之后,继续用免费维持,只是在延迟面对一个现实——这个产品,到底有没有在用户的生活和工作里,占据一个不可替代的位置。

剪映的59.8%渗透率,猫箱和星野的70%以上30日留存,Claude的14倍ARPU溢价,Plaud的47美元单次下载收入——这些数字来自完全不同的赛道、规模和商业模型,但有一个共同点:用户不是被拉进来的,而是自己选择了留下来。

这是2026年AI应用趋势给出的最清晰的答案。

MAU会被遗忘,留存会被记住。流量可以买来,依赖只能长出来。

27亿月活的AI时代,分水岭已经划定。站在哪一侧,留存曲线比任何融资新闻都更早给出答案。

如果你想持续跟踪某款AI应用的下载量与收入走势,或者想看清楚豆包、ChatGPT、Gemini这类产品之间的竞争数据,Appark 免费提供竞品对比、应用监控、高级搜索等功能,支持按下载量、收入、标签、上架日期等多维度筛选全球APP数据。

常见问题

Q:2026年全球AI应用的月活总量是多少?

A:截至2026年3月,全球AI应用月活逼近27亿,其中中国市场8.6亿,海外市场18.65亿。中国单季增速52.1%,海外增速19.2%,两个市场呈现出截然不同的增长节奏。

Q:哪些AI应用的用户留存率最高?

A:AI情感陪伴类产品留存率最高,猫箱和星野的30日留存率超过70%;工具类产品中,剪映AI功能渗透率达59.8%,留存表现同样优于行业均值。相比之下,依靠流量补贴拉新的产品30日留存普遍低于10%。

Q:2026年AI应用趋势最值得关注的市场是哪里?

A:从增速看,日本是最值得关注的出海市场——2026年Q1单季内购收入突破1亿美元,同比增速262%,是全球增速最快的主要市场。从规模看,美国以接近38%的全球收入份额断层领跑,是变现最成熟的市场。

Q:AI应用的商业化路径有哪些?

A:目前数据验证的路径有两条:一是让用户为极致推理能力持续付费(ChatGPT模式,C端订阅占比近79%);二是深度嵌入工作流提升迁移成本(Claude/剪映模式,以更少的用户撬动更高的ARPU)。两条路的共同本质,是让用户"无法离开",而不是靠补贴"不想离开"。

Q:如何判断一款AI应用是否真的有商业价值?

A:看三个指标比MAU更可靠:① 7日留存与30日留存的落差(落差越大说明靠的是好奇心而非刚需);② AI功能渗透率(是否嵌入用户完成任务的必经路径);③ ARPU的增长斜率(单用户收入是在上涨还是靠折扣维持)。